供应链金融服务作为连接实体经济与金融资本的关键桥梁,近年来在中国受到了行业与政策层面的高度关注。在数字化浪潮与产业升级的双重驱动下,中国的供应链金融正经历一场深刻的变革,展现出蓬勃的发展态势,同时也面临着结构性的挑战。本文旨在解析当前中国供应链金融服务的现状,并探讨其发展趋势。

一、 发展现状:数字化赋能与模式创新

当前,中国供应链金融服务已从传统的基于核心企业信用的“1+N”模式,向更开放、更智能的生态化平台模式演进。这一转变的核心驱动力在于数字技术的深度融合。

- 技术驱动的服务升级:大数据、人工智能、区块链和物联网等技术的应用,正从根本上改变风控逻辑与服务效率。区块链技术确保了贸易背景的真实性与数据不可篡改,实现了应收账款等资产的数字化穿透式管理;物联网技术实时监控物流与仓储,使动产质押融资更为安全可靠;大数据与AI则构建了更精准的企业信用画像与动态风险预警模型。

- 参与主体多元化:服务提供方已不局限于商业银行。产业龙头企业依托其场景和数据优势,自建金融科技平台;大型互联网平台(如京东、腾讯)凭借流量与技术,搭建开放服务平台;还有众多专业的金融科技公司,为各类主体提供技术解决方案。形成了“银行+核心企业+科技平台”多方协作的生态格局。

- 政策环境持续优化:国家层面陆续出台政策,鼓励发展供应链金融,以服务中小微企业、稳定产业链供应链。监管部门也在积极探索和完善对应收账款、存货、仓单等动产融资的权属登记和法律保障,为行业规范发展铺路。

二、 核心挑战:痛点犹存与风险交织

尽管发展迅速,中国供应链金融仍面临一些深层次的挑战。

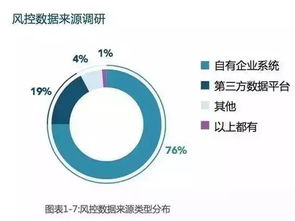

- 信息孤岛与数据真实性问题:产业链条长、涉及主体多,数据分散在不同系统与平台中,标准不一,难以有效整合与验证。“确权难、确真难”仍是阻碍资产高效流转的瓶颈。

- 中小微企业覆盖深度不足:金融服务仍较多地集中于一级供应商或与核心企业关系紧密的少数企业,对产业链上更远端、规模更小的中小微企业(即“N的N次方”)渗透率有限,其融资难、融资贵问题尚未根本解决。

- 操作与合规风险:供应链金融业务环节复杂,涉及贸易背景审核、资产管控、资金支付等多个节点,操作风险较高。在业务创新过程中,如何平衡创新与合规,防范虚假交易、重复融资等风险,对参与各方提出了更高要求。

- 跨平台互联互通障碍:不同核心企业、不同金融机构搭建的平台往往自成体系,缺乏跨生态的数据交换与业务协同标准,限制了供应链金融网络效应的充分发挥。

三、 未来展望:生态化、标准化与普惠化

中国供应链金融的发展路径将愈发清晰。

- 走向深度融合的产业生态金融:未来的竞争不再是单一机构或平台的竞争,而是生态圈的竞争。供应链金融将更深度地嵌入产业互联网,实现“物流、商流、信息流、资金流”的四流合一,提供覆盖全链条、全周期的综合金融服务解决方案。

- 推动基础设施与标准体系建设:行业将更加呼吁和推动建立权威的动产融资统一登记公示系统、可信的区块链底层基础设施以及数据交互的行业标准。这将是打破信息壁垒、提升行业整体效率和安全性的关键。

- 科技深化应用与风控智能化:随着技术的迭代,AI将在智能获客、自动化审批、贷后动态监控中扮演更核心角色。风控模式将从依赖核心企业主体信用,更多地向基于资产信用和交易信用转变,从而真正惠及产业链末梢的小微企业。

- 强化监管科技(RegTech)应用:面对复杂业务,监管科技将帮助金融机构和监管机构更高效地识别风险、监测资金流向,实现穿透式监管,在鼓励创新与防范系统性风险之间取得平衡。

结论

中国供应链金融服务正处于从“高速增长”向“高质量发展”转型的关键阶段。在政策支持、科技赋能和市场需求的三重作用下,其发展潜力巨大。破解当前面临的挑战,需要产业链各方、金融机构、科技公司与监管部门协同努力,共同构建一个开放、协同、可信、智能的供应链金融新生态,最终切实提升产业链韧性,赋能实体经济健康发展。